L’école française à l’étranger : un bien commun mondial que la République ne peut abandonner

Au fond, la question posée par le tout récent rapport du Sénat n’est pas seulement celle de la gouvernance de...

La mise en œuvre de la loi de déconjugalisation de l’allocation adulte handicapé était politiquement bienvenue mais manque très largement sa cible, du fait d’une accumulation de complications techniques incomprises du législateur. Les auteurs mettent en évidence ces incohérences et proposent une voie de réforme plus robuste, à généraliser pour rénover nos systèmes sociaux et fiscaux.

Le 1er octobre 2023 restera une date importante pour toutes les personnes bénéficiaires de l’allocation adulte handicapé (AAH) qui vivent en couple (mariées, pacsées ou en simple concubinage). La mise en œuvre de la loi de « déconjugalisation » de l’allocation, votée à la quasi-unanimité le 20 juillet 2020, présente un changement important pour toutes les personnes handicapées dont l’allocation était jusqu’alors systématiquement amputée des revenus d’activité de leur partenaire : un bénéficiaire de l’AAH sans activité voyait son allocation mensuelle passer de 971 € à zéro lorsqu’il déclarait sa vie commune avec une personne rétribuée à 1,8 smic ou plus. Il conserve désormais son AAH au taux maximal indépendamment des revenus de son partenaire.

Avant d’examiner les motivations énoncées par Thomas Mesnier, l’unique député ayant voté contre la loi de déconjugalisation, il est nécessaire de comprendre la situation très particulière des bénéficiaires de l’AAH face au système redistributif français.

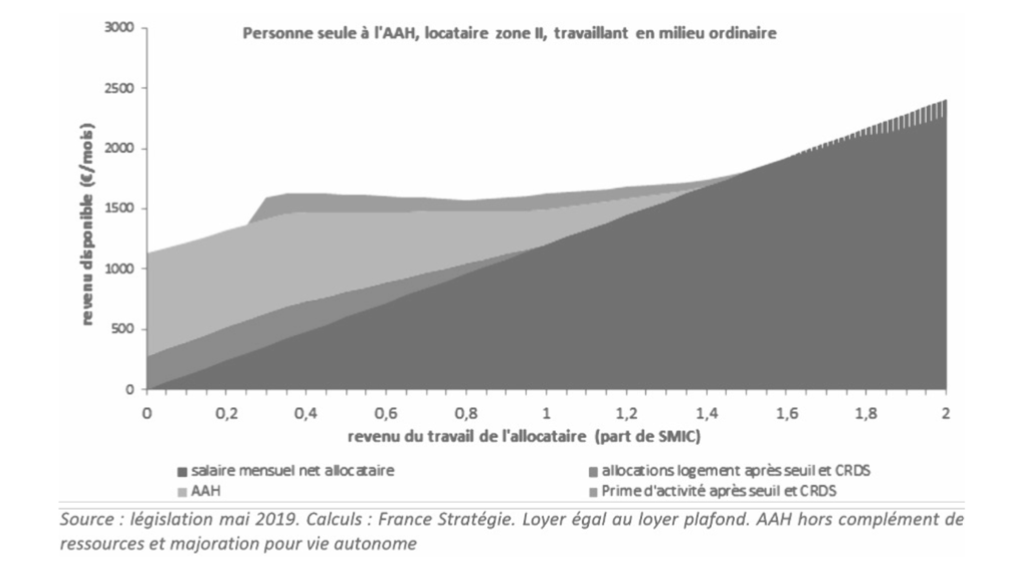

Utilisons un graphique publié par l’équipe de Fabrice Lenglart en 2019 lors des travaux préparatoires à l’instauration d’un revenu universel d’activité (RUA) 1.

Ce graphique surprenant mettait en évidence le fait que, dans certaines conditions, un bénéficiaire de l’AAH (travaillant souvent à temps partiel) voit son revenu disponible stagner tant que son salaire est maintenu entre 0,3 et 1,3 smic. Il diminue même entre 0,35 et 0,8 smic. C’est toujours le cas en 2023 : aux environs d’un demi-smic, lorsque l’employeur dépense 100 € de plus, le salaire net augmente de 75 € mais l’AAH diminue de 42 €, l’aide au logement de 26 € et la prime d’activité de 13 € : l’effort salarial de 100 € se traduit par une diminution nette de 6 € pour le salarié.

Retenons ce premier constat : alors que les entreprises de plus de 20 salariés sont soumises à l’obligation de compter dans leur effectif 6 % de personnes handicapées (travaillant au minimum 16 heures par semaine), celles qui bénéficient de l’AAH n’ont pas d’incitation financière à travailler plus qu’un tiers de temps si elles sont payées au smic horaire ou un peu au-dessus.

La deuxième caractéristique très particulière aux bénéficiaires de l’AAH est apparue le 1er octobre 2023.

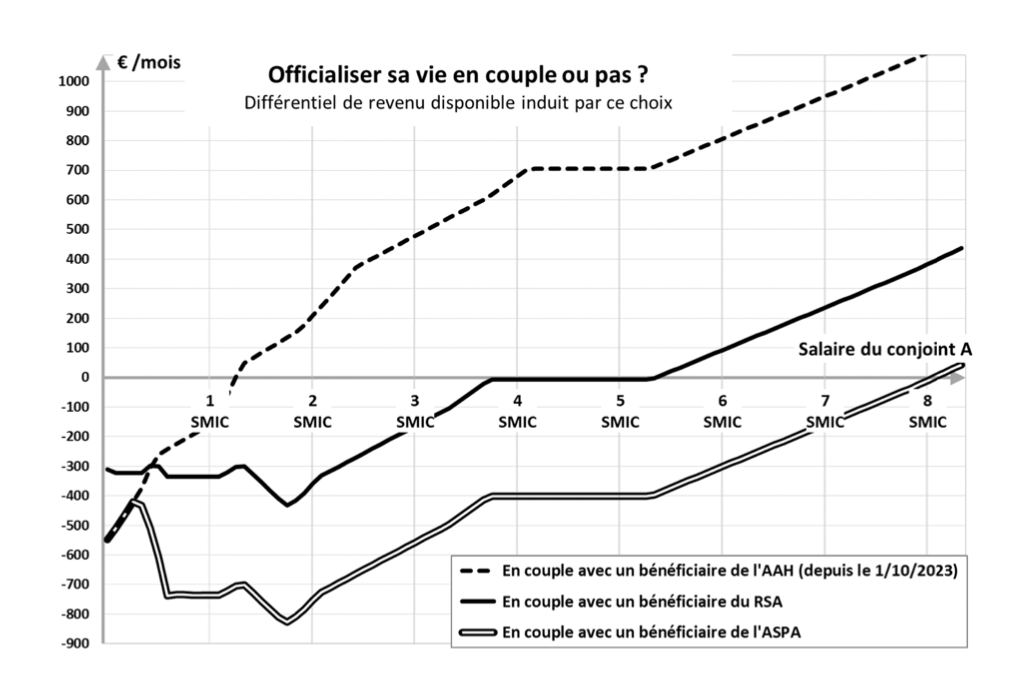

Jusque-là, l’AAH suivait un principe commun à tous les minima sociaux. Appliquant le schéma (discutable sur le fond) des échelles d’équivalence, le montant versé à un couple est toujours largement inférieur au double du montant calculé pour un bénéficiaire seul. C’est ainsi qu’un allocataire du RSA perçoit au maximum 600 € par mois alors qu’un couple est limité à 1,5 fois ce montant, soit environ 900 €.

C’est la loi : deux allocataires du RSA vivant officiellement en couple perçoivent 300 € de moins que s’ils dissimulaient cette liaison à la CAF.

La courbe centrale du graphique ci-dessous montre que cet écart de 300 € demeure si l’un des partenaires est salarié, jusqu’à 2 fois le smic. Pour les couples mariés ou pacsés, l’écart s’amenuise jusqu’à s’annuler lorsque le conjoint salarié perçoit 3,7 fois le smic. La perte du RSA est alors intégralement compensée par l’effet du quotient conjugal, qui annule puis diminue l’impôt sur le revenu du salarié qui bénéficie de sa déclaration fiscale commune avec le conjoint sans revenu. Si le salarié perçoit des revenus conséquents, au-dessus de 5,3 smic, l’effet du mariage/pacs est même positif, la diminution d’impôt étant alors supérieure à la perte du RSA.

Ce phénomène méconnu bien que massif existe avec tous les minima sociaux. La courbe la plus basse montre que l’effet est encore plus important pour les couples dont l’un des partenaires est bénéficiaire du minimum vieillesse (ASPA). Il faut alors que l’autre conjoint perçoive 8 fois le smic pour que le bénéfice du quotient conjugal équilibre la perte de l’ASPA. Dans le cas plus fréquent où ce conjoint perçoit une pension de retraite au lieu d’un salaire, la courbe est un peu différente mais l’effet est du même ordre.

Sur le même graphique, la courbe pointillée, représentant des couples composés d’un salarié et d’un bénéficiaire de l’AAH sans activité, est nettement décalée par rapport aux autres. Si le couple est formé de deux personnes sans activité, l’une au RSA et l’autre à l’AAH (à l’extrémité gauche de la courbe pointillée), le fait que sa vie commune soit connue de la CAF fait immédiatement disparaître le droit au RSA. Lorsque le partenaire non handicapé travaille à temps partiel, le résidu de RSA et la prime d’activité disparaissent progressivement (suivant des règles compliquées). Lorsque l’activité dépasse le smic, le quotient conjugal commence à jouer son rôle de réduction de l’impôt du partenaire actif, avec un effet démultiplié par la demi-part fiscale supplémentaire accordée aux personnes handicapées.

Du fait de la déconjugalisation de l’AAH, le partenaire handicapé conserve toujours son allocation, même lorsque son conjoint atteint un niveau de salaire élevé. Ceci se cumule avec la réduction d’impôt (quotient conjugal renforcé) qui atteint puis dépasse 700 € par mois.

Sur son blog 2, le député du groupe Horizons a expliqué en quelques phrases son opposition solitaire au projet de loi, face à 428 soutiens répartis sur tous les bancs. En substance :

Le premier commentaire est totalement validé par notre graphique : l’AAH apporte désormais un complément financier très significatif aux couples aisés alors que les très bas revenus restent impactés négativement par la mise en couple.

Le deuxième commentaire apporte une autre critique justifiée mais qui mérite explication. Avant le 1er octobre fatidique, un couple sans enfant pouvait être bénéficiaire de l’AAH si la somme de ses ressources annuelles était inférieure à 21 098 €. Avec la déconjugalisation, on ne regarde plus que les ressources de la personne handicapée, qui doivent être inférieures à 11 656 €. Ainsi, si la personne handicapée est la seule (ou la principale) à percevoir des revenus dans le couple, par exemple pour 12 000 € annuels, elle se trouve privée de l’allocation 3. La situation de ces couples est d’autant plus désagréable que le conjoint valide mais non actif se voit refusé le RSA au prétexte que son partenaire perçoit des revenus d’activité. Cette double exclusion des minima sociaux est rude : du RSA à cause du conjoint, de l’AAH malgré le conjoint.

Le troisième commentaire est soutenu par la lecture de notre graphique : la différence de traitement est très importante selon qu’un des conjoints est bénéficiaire de l’AAH, du RSA ou de l’ASPA. Un tel écart amènera nécessairement le législateur à revoir cette question. Sera-t-il porté à systématiser la solution de déconjugalisation AAH pour les autres minima sociaux ? Ceci ne nous parait pas pertinent. Une autre approche nous parait préférable.

Le graphique ci-dessus démonte la théorie des échelles d’équivalence utilisées à des fins normatives. Elles sont des outils indispensables pour les statisticiens, afin d’étudier de façon rationnelle des populations dotées de caractéristiques hétérogènes, mais ne devraient en aucun cas être utilisées pour définir le niveau d’allocations en fonction de compositions familiales. En effet, si les besoins financiers des couples étaient réellement de 1,5 fois ceux des personnes seules, il serait légitime de renforcer significativement la ponction fiscale des conjoints aisés. Le fait est que c’est exactement l’inverse qui se produit : le quotient conjugal incite les couples dont l’un des partenaires a des revenus importants à se marier ou se pacser.

Les dispositifs sociaux devraient distinguer l’aide apportée pour se loger – dont le montant devrait être proportionné au logement indépendamment du nombre d’occupants – et l’aide à la consommation, essentiellement proportionnelle au nombre de personnes bénéficiaires.

Dans un premier temps, cette réforme pourrait se faire uniquement pour le RSA, les autres minima sociaux évoluant ensuite de façon à améliorer la cohérence de l’ensemble. Le montant du RSA du couple (hors forfait logement) serait défini comme le double du montant accordé à une personne seule, tout simplement, et la majoration de l’aide au logement pour un couple (généralement de 20 % pour les APL) pourrait être supprimée.

Dans la partie droite du graphique, on mesure l’avantage que constitue l’application du quotient conjugal pour les couples très aisés. La compréhension de cette situation échappant à l’immense majorité des citoyens, on observe un fort attachement à ce mécanisme parmi les quelques 1 % de contribuables qui en bénéficient réellement ainsi que parmi les autres (classes moyennes voire un peu aisées) qui ne font que compenser totalement ou en partie les effets négatifs de nos systèmes sociaux.

Cette réforme nécessite un immense effort de pédagogie pour se débarrasser de schémas idéologiquement datés, dénoncer les incohérences d’un dispositif « quotient conjugal » régressif et adopter la logique d’avantages fiscaux forfaitaires. Qui comprend que la « familialisation » de l’impôt, qui permet aux couples contribuables les plus aisés de réduire leur prélèvement, a pour corollaire une « familialisation » des prestations sociales, qui abaisse massivement l’aide aux plus pauvres dont la vie conjugale est connue ?

Dans un premier temps, l’effet du quotient conjugal pourrait être plafonné au montant maximum qu’il atteint pour les contribuables de la tranche d’imposition à 30 %,soit 6 700 € par an,ce qui correspond à peu près au montant du RSA que perd un conjoint inactif qui officialise sa vie en couple. Ceci n’impacterait que 1,2 % des foyers fiscaux, les plus aisés, soumis aux taux marginaux supérieurs de 41 % ou 45 %.

Dans le cas de l’ASPA, le différentiel de l’ordre de 430 € la séparant du montant du RSA d’une personne seule pourrait être transformé en forfait unique par ménage âgé, s’ajoutant le cas échéant au RSA individualisé, perçu selon les conditions économiques du ménage bénéficiaire.

Ce schéma serait également valide pour moderniser l’AAH, le complément de l’ordre de 430 € étant alors individuel, versé sans condition de ressource à chaque personne reconnue handicapée par la MDPH. Ces modifications de la réglementation sociale effaceraient les désincitatifs à la vie commune des personnes handicapées ou âgées les plus démunies (partie gauche du graphique 2).

Ceci résoudrait également l’anomalie identifiée sur le premier graphique : la personne seule bénéficiaire d’un complément AAH forfaitaire de 430 € indépendant de ses autres revenus ne serait plus prisonnière d’un redoutable piège désincitatif au travail.

La récente réforme de l’AAH est un exemple instructif, illustrant la difficulté du travail des élus. Sollicités de toutes parts, ils tentent de corriger à petits pas un système socio-fiscal devenu un monstre de complexité. Toute modification ponctuelle met en péril cet édifice fragile. Ni les élus, ni les citoyens, ni même les experts ne parviennent à formuler et présenter une vision d’ensemble pertinente.

L’ajout successif de mesures ponctuelles, souvent avec un sentiment d’urgence face à telle ou telle situation jugée intolérable, ne remet jamais en question l’existant : le monstre est de plus en plus boursouflé. Ceci a un coût faramineux : incohérences, injustices, erreurs, non recours, fraudes, insatisfaction des citoyens…

Sortir de cette impasse nécessite de fixer un cap clair : quels principes généraux pourraient guider une rationalisation sérieuse de cet ensemble ? Peut-on identifier des directions claires, exemptes de biais idéologiques et répondant aux aspirations de l’immense majorité des citoyens ?

Instruits par le cas de l’AAH, nous posons ici deux orientations complémentaires :

Obtenir une compréhension et une adhésion large à ces deux principes est la clé d’une rationalisation éminemment souhaitable de notre système socio-fiscal, pour répondre à des enjeux de transparence, d’équité et d’efficacité.

Marc de BASQUIAT

Ingénieur et docteur en économie

Président du think tank AIRE

Expert Generation Libre

Léon RÉGENT

Ingénieur X-Télécom

Vice-président AIRE

Au fond, la question posée par le tout récent rapport du Sénat n’est pas seulement celle de la gouvernance de...

Le bon vieux temps du spatial, avec ses acteurs nationaux auxquels on distribuait tour à tour les contrats pour ne...

Philippe Josse doit être naturellement salué comme un fonctionnaire exemplaire. En témoigne sa carrière, elle aussi exemplaire, notamment en qualité...

Les syndics de copropriété ont envie de respectabilité et cette quête est ancienne. Elle peine à trouver ses solutions.

La Revue Politique et Parlementaire

10 rue du Colisée 75008 Paris

Email : contact@revuepolitique.fr

Téléphone : 01 76 47 09 30