Parc locatif privé : le paradoxe de l’autogestion

Peu savent que les 2/3 des logements privés loués en France sont gérés par leurs propriétaires particuliers, avec une orthodoxie...

Pour essayer de résoudre la quadrature du cercle « transition en panne » « dette insoutenable » et « préservation des entreprises françaises et du pouvoir d’achat des Français », nous proposons d’imposer à l’entrée du territoire français une TCI (Taxe sur le Carbone Importé) sur tout produit importé de pays tiers au sein duquel la consommation d’électricité charbonnière excède 100 TWh/an. Pour l’année 2023 la TCI aurait apporté à l’Etat français 80 milliards d’euros de recettes. Taux élevé et assiette étroite la TCI impacte peu les prix à la consommation et encourage à consommer français. La méthode se heurte toutefois à deux blocages potentiels : des ripostes économiques à l’exportation mais aussi de certains de nos voisins européens.

En dépit d’investissements titanesques dans les énergies renouvelables[1] et dans l’électrification des principaux usages (bâti, mobilité & industrie), la consommation mondiale d’énergies fossiles ne baisse qu’à un rythme homéopathique. Tandis qu’au début des années 1980, leur part représentait 87 % du mix primaire mondial, en 2023 ce chiffre était tombé à 82 %. La consommation d’énergie ayant doublé en absolu celle des énergies fossiles a donc aussi été multipliée par presque deux. Et ce chiffre s’applique aux trois énergies fossiles (pétrole, gaz et charbon) dont les pics de consommation ont continué de battre des records au cours des dernières années. Ainsi en 2023 la consommation journalière de pétrole a excédé les 100 millions de barils par jour tandis que celle de charbon dépassait les 8 milliards de tonnes.

On ne peut toutefois mettre les trois fossiles sur un même pied d’égalité. Alors qu’un kWh de charbon électrique émet 1000 gCO2, le même kWh gazier n’émet quant à lui que 400 gCO2[2]. Par ailleurs quand le gaz et le pétrole sont utilisés de façon assez homogène dans la plupart des pays du monde, le charbon est concentré à 90 % dans un peu plus de dix pays. Enfin, contrairement au gaz et au pétrole qui sont multiusages (électricité, transports, bâti, industrie, pétrochimie), 75 %[3] de la consommation mondiale de charbon est destinée à produire de l’électricité.

À elle seule, l’électricité charbonnière est responsable de 30% des émissions mondiales de CO2. Réduire la consommation de charbon dans l’électricité devrait donc être la priorité mondiale en termes de réduction de GES.

Dépassant les 3 200 milliards d’euros et les 110 % du PIB, la dette de la France[4] est devenue insoutenable avec des taux souverains dont le différentiel avec l’Allemagne ne cesse de croître[5]. La situation est d’autant plus préoccupante que l’Hexagone voit son déficit annuel se creuser de façon désastreuse. Il est estimé à 6,1 % pour 2024 soit le double des 3 % du pacte de stabilité de l’UE. Ainsi en 2024 la France aura emprunté 180 milliards d’euros (contre 147 prévus dans la loi de finances 2024) dont près de 60 milliards pour la seule charge de la dette. La croissance économique reste par ailleurs faible (1,1 % pour 2024[6], entre 1 % et 1,2 % en 2025[7]).

Compte tenu de situation politique actuelle, de larges économies structurelles peuvent difficilement être lancées dans l’urgence (56,6 % du PIB de dépenses publiques en 2023[8]).

Aussi, l’Etat est-il à la recherche de nouvelles recettes (20 milliards dans le projet de budget 2024) pénalisant le moins possible les entreprises et le pouvoir d’achat première préoccupation des Français. Dans le pays le plus fiscalisé au monde (48 % de prélèvements obligatoires contre 41 % en moyenne dans l’UE[9], 45 % de prélèvements fiscaux[10]) l’accroissement démesuré de l’impôt comme le propose le Nouveau Front Populaire notamment sur les plus aisés et les grosses entreprises (retour de l’ISF, taxe sur les superprofits) serait économiquement suicidaire[11]. Il ferait à coup sûr fuir l’investissement vers des horizons plus cléments et continuerait d’accélérer le rythme des défaillances d’entreprises (elles ont atteint un niveau record en 2024[12]). L’augmentation de plusieurs points de la TVA (10 milliards de recettes par point supplémentaire[13]) est en revanche une piste politiquement dangereuse tant elle risque d’être vécue comme injuste (tout le monde paye le même taux !) par la plupart de nos concitoyens.

Pour essayer de résoudre la quadrature du cercle « transition en panne » « dette insoutenable » et « préservation des entreprises françaises et du pouvoir d’achat », nous proposons un mécanisme vertueux consistant à imposer à l’entrée du territoire français une TCI (Taxe sur le Carbone Importé) sur tout produit importé en provenance de pays tiers (hors UE) au sein duquel la consommation d’électricité charbonnière excède 100 TWh/an.

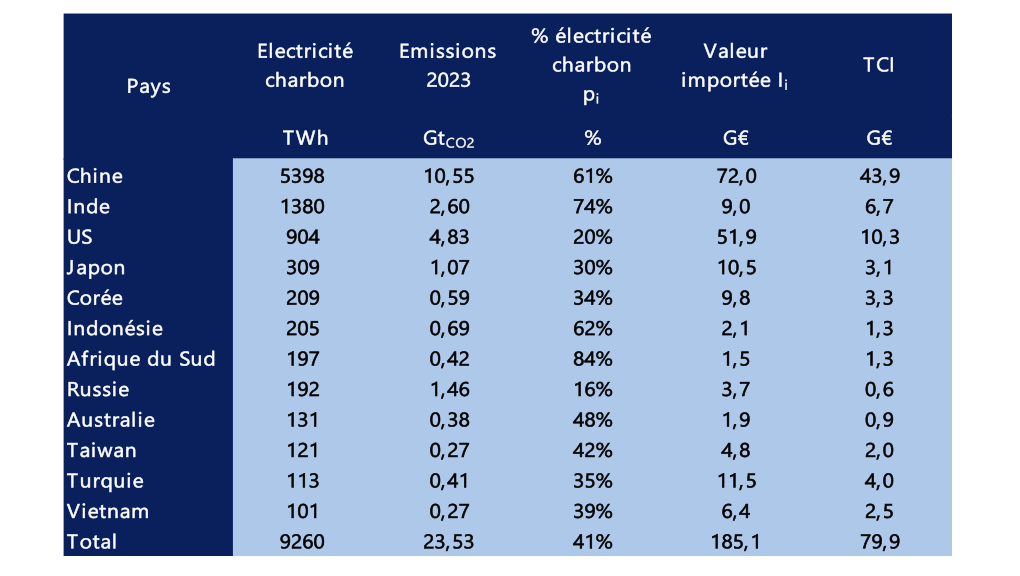

Hors Union européenne (l’Allemagne et la Pologne faisaient partie du club en 2024 mais devraient en sortir en 2025), ce club charbon est composé de 12 pays dont la liste est reprise dans le tableau ci-dessous. Ces 12 pays produisent 90 % de l’électricité charbonnière mondiale et sont responsables de 23,5 GtCO2 soit 68 % des émissions 2023[14]. En 2022, la France importait de ces 12 pays 185 milliards de biens et de services soit 26 % de la valeur importée totale (707 milliards en 2023)[15].

Club charbon et taxe sur le carbone importé

Source de données : INSEE & Energy Institute

Le chiffre pertinent pour calculer la TCI est le pourcentage de la consommation électrique charbonnière dans le mix électrique. Ainsi, 61 % de l’électricité chinoise provient du charbon ; c’est 84 % pour l’Afrique-du-Sud, 71 % pour l’Inde mais seulement 20 % pour les Etats-Unis. La TCI est alors calculée de la façon suivante :

où Ii est la valeur totale importée du pays i. Les résultats présentés dans le tableau ci-dessus conduisent pour l’année 2023 à 80 milliards d’euros de recettes dont plus de la moitié provient de la Chine. Le taux moyen de la TCI pour les 12 pays est de 43 %.

où Ii est la valeur totale importée du pays i. Les résultats présentés dans le tableau ci-dessus conduisent pour l’année 2023 à 80 milliards d’euros de recettes dont plus de la moitié provient de la Chine. Le taux moyen de la TCI pour les 12 pays est de 43 %.

La TCI s’applique sur la valeur du produit quand il traverse la frontière. Il inclut sa valeur intrinsèque plus le transport, les assurances et frais divers (douane, portuaire). La TCI s’applique donc sur un contenu carbone importé (d’où son nom) incluant le charbon de la fabrication mais aussi le fuel du transport maritime. En revanche imposer une taxe sur le produit revendeur HT reviendrait à imposer non seulement l’importation mais aussi la marge du revendeur français. Il s’agirait alors d’un accroissement déguisé et ciblé de la TVA.

La TCI serait payée en douane directement par l’importateur français. Celui-ci aurait alors le choix soit de réduire sa marge (souvent très élevée sur la plupart des produits en provenance des pays du club charbon) soit de la répercuter totalement ou partiellement sur le produit fini. Dans ce cas elle serait implicitement payée par le consommateur.

La méthode s’avère extrêmement vertueuse pour plusieurs raisons. Grâce à son taux élevé (43 % en moyenne jusqu’à 74 % pour l’Inde) et son assiette étroite (elle n’affecte qu’un nombre limité de produits -aucun produit français ni européen ou encore de pays ne faisant partie du club charbon -) elle s’avère très efficace (80 milliards d’euros ce sont 8 points de TVA et presque l’équivalent de l’impôt sur le revenu). Dans la mesure où elle s’applique sur la valeur importée et non sur la valeur vendue, elle impacte raisonnablement les prix à la consommation (impact de 13 % sur le prix de vente d’un tee-shirt chinois)[16]. D’autant que pour maintenir leurs parts de marché sur des produits populaires à faible valeur ajoutée, les importateurs/revendeurs diminueront leur marge commerciale souvent exagérée. La TCI peut ainsi être lue en filigrane comme une sorte d’impôt sur certains surprofits.

Renchérissant de façon significative les prix de certains produits étrangers polluants, elle rend les produits français et européens plus compétitifs.

Elle encourage donc à consommer français et moins polluant. Enfin il s’agit d’une mesure écologique encourageant implicitement les pays tiers à sortir du club charbon le plus rapidement possible en déplaçant leur électricité charbonnière vers d’autres sources d’énergie moins polluantes (gaz, nucléaire, renouvelables).

La méthode se heurte à deux blocages potentiels. Elle peut difficilement se mettre en œuvre aux contours du seul Hexagone et demande à minima l’acceptabilité de nos partenaires européens. Secundo, son application induirait inévitablement des ripostes à l’exportation de nos biens et nos services de la part des membres du Club Charbon. Toutefois la balance commerciale entre la France et les 12 pays du club charbon étant fortement négative (solde de 64 milliards d’euros en faveur des pays du club charbon), la France apparaît sur ce point plutôt en position de force. Ce n’est pas le cas de l’Allemagne qui, contrairement à la France, a une balance commerciale largement positive et est en quasi équilibre import/export avec la Chine. Les sirènes négatives devraient donc venir de Bruxelles plutôt que de Pékin.

Philippe Charlez – Expert en questions énergétiques à l’Institut Sapiens

Nicolas Meilhan – Ancien conseiller scientifique auprès de France Stratégie

[1] Plus de 8000 milliards de dollars en une quinzaine d’années

[2] Pour le solaire photovoltaïque c’est 50 gCO2 et pour le nucléaire seulement 10 gCO2

[3] Le complément soit 25% est dédié à l’industrie et au bâti principalement dans les pays émergents

[4] https://www.touteleurope.eu/economie-et-social/la-dette-publique-des-etats-de-l-union-europeenne/

[5]https://www.boursorama.com/bourse/taux/souverains

[6] https://www.tresor.economie.gouv.fr/Articles/2024/10/14/flash-conjoncture-france-l-insee-confirme-sa-prevision-de-croissance-2024-a-1-1

[7] https://www.banque-france.fr/fr/publications-et-statistiques/publications/projections-macroeconomiques-intermediaires-septembre-2024

[8] https://fr.statista.com/statistiques/478464/taux-depenses-publiques-france/

[9] https://www.insee.fr/fr/statistiques

[10] https://www.touteleurope.eu/economie-et-social/la-pression-fiscale-dans-l-union-europeenne/

[11] La bien connue courbe de Laffer ou « l’impôt tue l’impôt ». Arthur Laffer, « The Laffer Curve: Past, Present, and Future », The Heritage Foundation, 1er juin 2004

[12] https://www.lefigaro.fr/conjoncture/les-defaillances-d-entreprises-ont-atteint-au-quatrieme-trimestre-2023-un-niveau-jamais-vu-depuis-trente-ans-20240118?msockid=333790c8939c6ada18e884c3929a6bbc

[13] https://www.impots.gouv.fr/dgfip-statistiques-la-taxe-sur-la-valeur-ajoutee-en-2023-une-premiere-estimation

[14] Source : Energy Institute 2024

[15] https://www.tresor.economie.gouv.fr/Articles/e101488a-4e05-4914-9f1c-c64f8df93de7/files/7740b4eb-a8f8-443c-aa43-fe66f4e963d2

[16] https://www.institutsapiens.fr/wp-content/uploads/2024/10/Club-charbon-France-Sapiens.pdf

Peu savent que les 2/3 des logements privés loués en France sont gérés par leurs propriétaires particuliers, avec une orthodoxie...

La production de logements collectifs comme de maisons individuelles ne décolle pas, malgré un arsenal de mesures bien senties. En...

L’inflation a légèrement rebondi en juillet, à 2,1 %, portée entre autres par la hausse du prix du pétrole. La...

Le 28 juillet 2026, jour de sa fête nationale, le Pérou a franchi une étape historique avec l'investiture de Keiko...

La Revue Politique et Parlementaire

10 rue du Colisée 75008 Paris

Email : contact@revuepolitique.fr

Téléphone : 01 76 47 09 30