Agences immobilières contre réseaux de mandataires : nouvelle passe d’armes

Un nouvel épisode de tension entre agences immobilières et réseaux de mandataires à cause d’une campagne publicitaire de l’un des...

Pour Emmanuel Racine, conseiller financier, ex-président de la société Archifinance, le système de retraite par répartition est moribond et est, 75 ans après sa création, une tromperie colossale. Il nous explique pourquoi.

Et quel est le débat qui met la France à feu et à sang effet, paralyse les transports et le cerveau des Français et fait de nous la risée des Européens ? L’âge pivot, l’âge d’équilibre, l’âge d’annulation de la décote… C’est le débat sur le sexe des anges. Le système de retraite a été créé en 1945. Nous sommes en 2020.

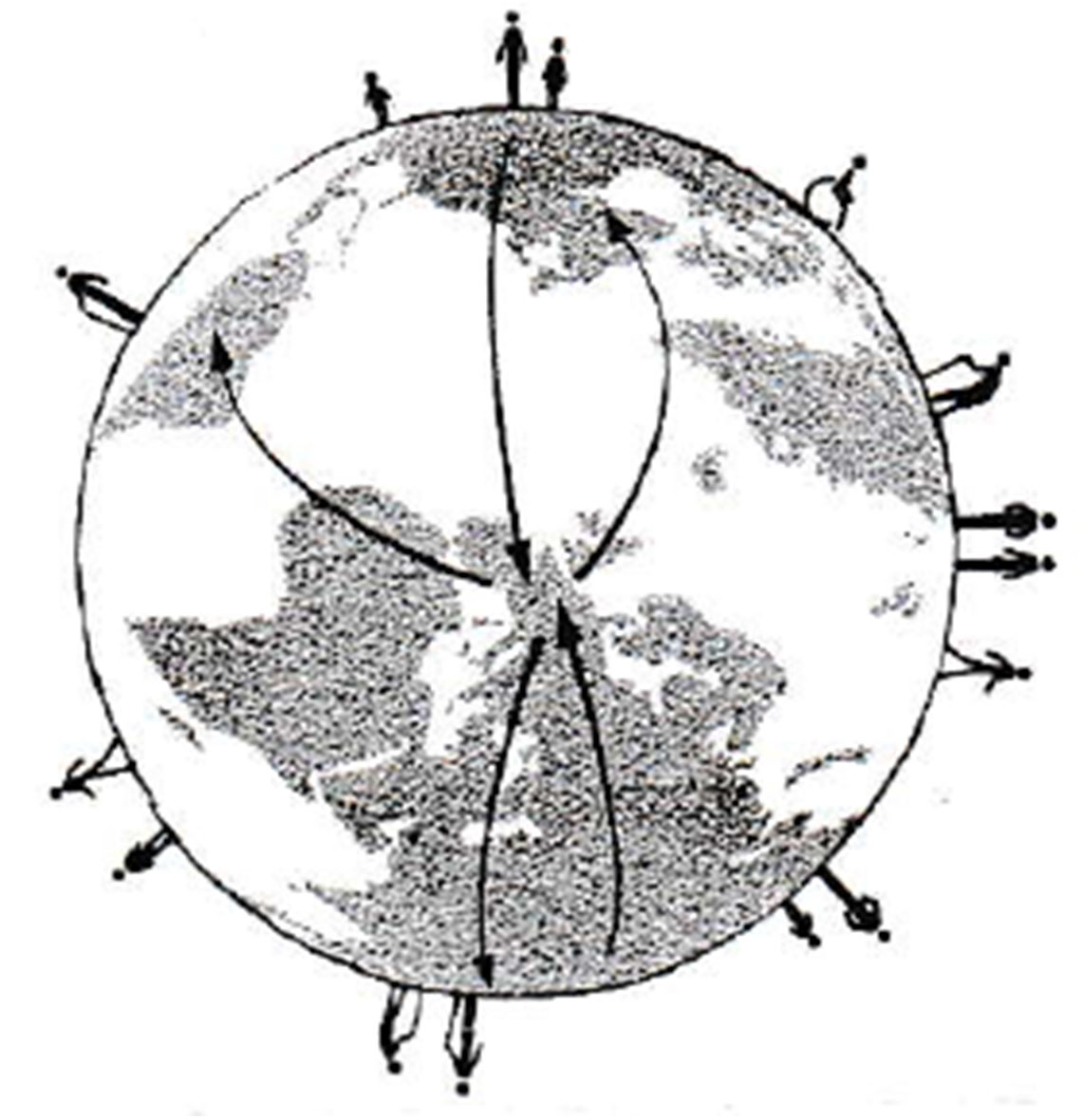

En 1945

En 1945

Il y avait 7 actifs pour 1 retraité,

L’espérance de vie après 62 ans était de l’ordre de 9 ans,

La Terre comptait 2,2 milliards d’habitants

dont seulement 600 millions vivaient en économie de marché

Tout était à faire, à reconstruire, à produire,

Le chômage était un concept oublié : on manquait de bras,

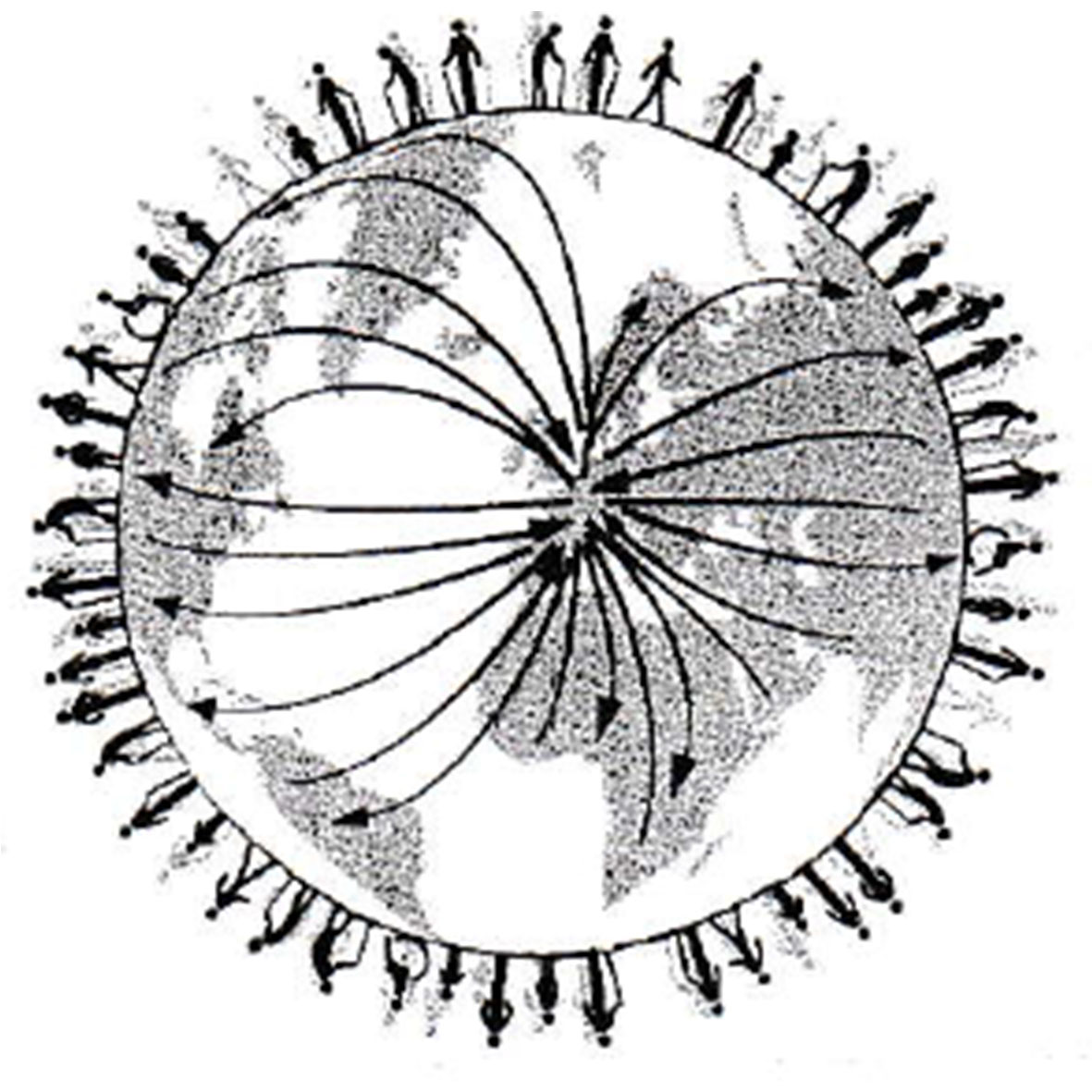

En 2020

Il y a 1,65 actifs pour 1 retraité,

Il y a 1,65 actifs pour 1 retraité,

L’espérance de vie après 62 ans est de 23,8 ans,

La Terre compte 7 milliards d’habitants,

dont 5 milliards sont entrés dans une compétition féroce

Il y a 5 millions de chômeurs de toutes catégories,

Le chômage des jeunes est de 23 % soit 1 million de jeunes,

Les nouvelles technologies anéantissent les emplois traditionnels

Malgré ce bouleversement colossal nous cherchons à bricoler un système de retraite en ruine !

1 – La Caisse du régime général : chronique d’une faillite programmée

Montant des retraites (prestations sociales nettes) : 132 Mds €

Montant des cotisations : 88 Mds €

DEFICIT en 2018 selon le principe de la retraite par répartition : 44 Mds d’euros1.

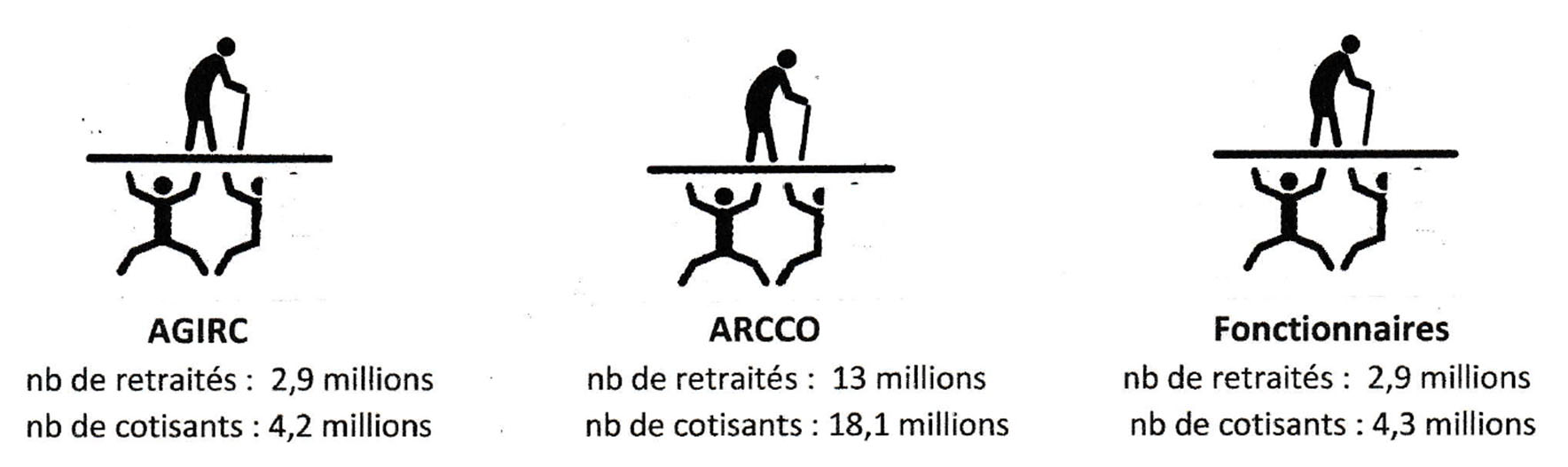

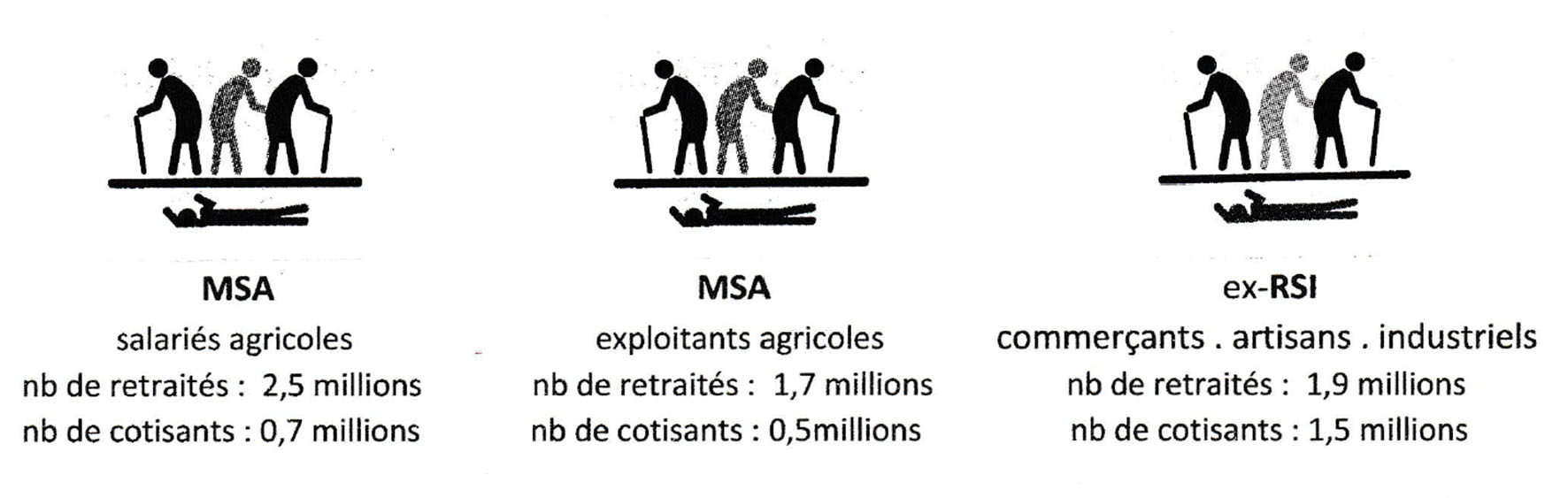

2 – Les principales Caisses de retraite

« La retraite par répartition est un système de financement des pensions de retraite, qui consiste à les alimenter directement par les cotisations prélevées au même moment dans ce but sur la population active. Le montant global de ces cotisations est immédiatement réparti entre les pensions entre les pensionnés. »

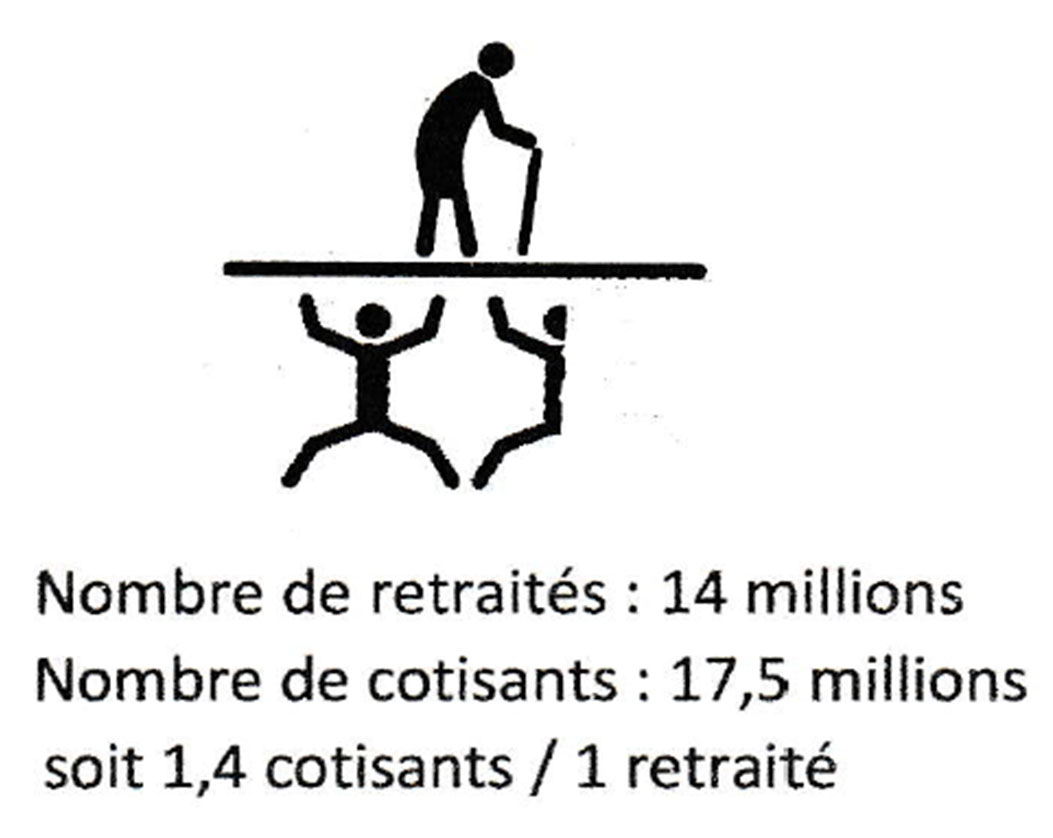

Les chiffres implacables :

Donc, si, à la Caisse du régime général 1,3 cotisant finance la pension d’un retraité, les chiffres implacables de la retraite par répartition devraient être les suivants :

L’application stricte de la retraite par répartition, c’est ça et pas autre chose !

C’est pourquoi l’Etat apporte le complément sous formes de taxes, contributions, impôts divers, etc… Cette contribution de l’Etat comble le trou de la retraite par répartition, (cf. CCSS).

Donc, la retraite par répartition en 2020, soit 75 ans après sa création, c’est une tromperie colossale.

Cela veut-il dire qu’il faille organiser la retraite par capitalisation ? Certainement pas, car le principe est le même : de même qu’il ne peut pas y avoir plus de retraités que de cotisants, de même il ne peut y avoir plus de fabricants de dividendes que de receveurs de dividendes pour leurs pensions.

En 2020 nous ne sommes plus en 1945, il faut réfléchir et trouver autre chose pour financer les retraites.

Emmanuel Racine

Conseiller financier

Ex-président de la société Archifinance

MBA Insead

———-

Un nouvel épisode de tension entre agences immobilières et réseaux de mandataires à cause d’une campagne publicitaire de l’un des...

Le « Bureau de l’historien » (Office of the Historian) du Département d’État américain est une unité officielle chargée de...

Organisé par la Revue Politique et Parlementaire en partenariat avec l’European Foundation for Democracy, sous le haut patronage de M....

La souveraineté n’est pas un décor, c’est une architecture. Elle se construit dans la durée, par l’accumulation patiente de ressources,...

La Revue Politique et Parlementaire

10 rue du Colisée 75008 Paris

Email : contact@revuepolitique.fr

Téléphone : 01 76 47 09 30