Le ticket Le Pen Bardella, une stratégie à double tranchant

Marine Le Pen avait déjà mis en avant un ticket avec Jordan Bardella en janvier 2022. À l’époque, la révélation...

L’annonce par Casino, à la fin 2023, de la vente de plusieurs centaines de ses magasins, notamment au groupement Intermarché, constitue un véritable tremblement de terre dans l’univers de la distribution. Pour les observateurs attentifs, il ne s’agit pourtant que l’un des mouvements de fond qui transforment la vente des biens de grande consommation en magasin. En effet, depuis cinq ans, Carrefour se désengage également de l’exploitation de nombreux hypermarchés en les confiant en location-gérance à des entrepreneurs indépendants. Dans les deux cas, le modèle dit intégré donne l’impression d’un essoufflement, alors que le commerce coopératif et associé affiche d’excellents résultats. Ainsi, les enseignes Intermarché, E. Leclerc et Système U ont pris un ascendant qui semble lié à une assimilation intelligente des « bonnes pratiques » que le modèle intégré a mis en œuvre depuis les années 1970. Une approche théorique fondée sur la notion d’isomorphisme organisationnel fournit, de ce point de vue, une grille de lecture particulièrement pertinente pour mieux comprendre les évolutions en cours.

Effondrement récent de Casino, qui a surpris les observateurs les plus aguerris de la distribution, avec un incroyable dynamisme d’Intermarché, repreneur de plusieurs dizaines de magasins 1. Mouvement de retrait de grande ampleur de Carrefour, qui se sépare en location-gérance d’un nombre croissant de ses hypermarchés, tout en continuant à franchiser la majorité de ses supermarchés 2. Il s’agit là de deux signaux forts des difficultés majeures que connaît le commerce alimentaire intégré en France, après des décennies de rentabilité dont se sont félicités les actionnaires. Ceci est d’autant plus surprenant que les spécialistes du secteur ne cessent d’égrener la liste des nombreux avantages de la forme intégrée : une forte cohérence dans le management commercial au niveau des magasins, des économies d’échelle massives en matière de logistique, de puissantes centrales obtenant les meilleures conditions d’achat auprès des fournisseurs, etc.

Or, depuis moins d’une décennie, le commerce alimentaire intégré semble en partie perdre du terrain face aux formes contractuelles de type groupement de détaillants et franchise, qui deviennent même pour lui une réelle source d’inspiration en vue de se réinventer. À propos du retournement en cours, Olivier Dauvers, l’un des meilleurs experts de la distribution alimentaire, n’hésite pas à écrire sur son blog : « Chaque année qui passe fait basculer Carrefour d’exploitant de magasins à approvisionneur. Une façon de prendre acte du triomphe des indépendants… en les imitant » 3. Sans doute devrait-on inverser la proposition: n’est-ce pas finalement les enseignes issues des formes contractuelles, à l’instar du champion E. Leclerc, qui ont si bien appris du commerce intégré au fil du temps qu’elles sont capables aujourd’hui de leur damer le pion ? Quoi qu’il en soit, la conséquence semble de plus en plus évidente : le paysage de la distribution en magasin pourrait radicalement changer dans les prochaines années. Avec des enjeux économiques et sociaux dont nous n’avons pas encore pris toute la mesure.

2023 : une véritable annus horribilis pour les magasins de prêt-à-porter en France. C’est le constat qu’il est possible d’établir en référence à la liste des enseignes étant passées de vie à trépas : Camaïeu, Minelli, Naf-Naf, Pimkie, André, pour ne citer que les plus connues. D’ores et déjà, la presse professionnelle émet les plus sombres pronostics quant à la survie en 2024 d’autres enseignes mythiques comme IKKS, les Galeries Lafayette ou Jennyfer 4. Inutile de souligner combien l’explosion des distributeurs en ligne constitue une concurrence féroce, notamment dans le domaine de la fast fashion (voire de l’ultra-fast fashion), par exemple avec la croissance exceptionnelle de Shein et PrettyLittle Thing, même si ces deux entreprises soulèvent de nombreuses critiques sociétales et environnementales. Le succès croissant de la seconde main, pour lequel la mode représente environ la moitié des achats des consommateurs en France 5, est un autre facteur explicatif d’une crise dont les médias se font régulièrement l’écho.

Or, cette crise tend à estomper une profonde mutation dont les effets sont au moins aussi destructeurs, mais cette fois dans le commerce alimentaire. Pour simplifier, plusieurs enseignes procèdent à un changement radical dans le statut juridique de plusieurs centaines de magasins, en abandonnant le statut dit intégré (ou succursaliste) au profit du statut dit coopératif ou associé. Le coup de tonnerre dans le ciel de la distribution fin 2023, que peu avaient vu venir, est la décision de Casino de se séparer de plus de 300 de ses hypermarchés et supermarchés au profit d’Auchan et Intermarché 6. Vrai coup de tonnerre car Casino est un acteur historique du commerce moderne : inventeur du modèle succursaliste ; introducteur bien avant Carrefour et ses « produits libres » (1976) du concept de marque propre en 1901 ; très tôt à la tête d’un puissant réseau de structures d’entreposage 7 ; enfin, une enseigne ayant su rapidement s’adapter au format hypermarché. Certes, notons des choix malheureux, en restant arcbouté sur un positionnement service au moment où la guerre des prix faisait rage et en vendant de manière effrénée des actifs hautement stratégiques pour réduire l’endettement 8, mais qui aurait pu imaginer qu’Intermarché, symbole du commerce coopératif, puisse rafler une partie de la mise ?

Pourtant, avec un retour en arrière de cinq ans, la surprise est moins grande si l’on s’intéresse au concurrent Carrefour.

En effet, l’enseigne, qui fut à l’origine du format hypermarché en 1963, a pris la décision de se séparer progressivement de ses magasins les moins rentables en optant pour la location-gérance, autrement dit en confier l’exploitation à un tiers tout en restant propriétaire du fonds de commerce.

5 hypermarchés en 2018 et 2019, 12 en 2020, 10 en 2021, puis 16 par an en 2021, 2022, 2023 et 2024 : le rythme est soutenu et les informations obtenues auprès de l’enseigne confirment que le mouvement ne s’arrêtera pas de sitôt. Pour le justifier, les éléments de langage des dirigeants de Carrefour sont aujourd’hui rôdés : « Réformer le modèle de certains hypermarchés afin qu’ils puissent retrouver une dynamique de croissance » 9. Autrement dit, seuls les hypermarchés en difficulté avérée devraient être concernés. L’essoufflement du format hypermarché depuis plusieurs années étant connu, il n’est cependant pas irraisonnable d’imaginer que la location-gérance présentant des avantages importants, des magasins avec une rentabilité satisfaisante soient également ciblés.

Rien de neuf sous le soleil, pourrait-on écrire. Outre le cas emblématique de Promodès, qui fut brièvement son partenaire avant un divorce fracassant en 1972 10, Carrefour a franchisé par le passé plusieurs hypermarchés dans le Sud-Ouest de la France au profit du groupe Guyenne et Gascogne. La politique de franchisage est alors le fruit de l’histoire, avec de nombreux soubresauts dans les relations entre le franchiseur et son franchisé. La « lune de miel » avec Guyenne et Gascogne s’engage en 1966, quand Carrefour n’a pas (encore) les moyens financiers d’investir dans un réseau dense d’hypermarchés ; Guyenne et Gascogne se présente alors comme un soutien de première importance pour rapidement monter en puissance. Dès le milieu des années 2000, les relations se tendent, avec un conflit larvé au niveau de l’exécution des termes léonins du contrat de franchise, jusqu’à la prise de contrôle par Carrefour en 2012. Fin du conflit… La situation est toute autre avec la mise en location-gérance actuelle. Celle-ci s’apparente probablement à un projet stratégique de retrait « silencieux » du format hypermarché, en s’appuyant sur la maîtrise du modèle contractualiste par Carrefour, déjà retenu avec succès pour ses autres formats (supermarchés et magasins de proximité).

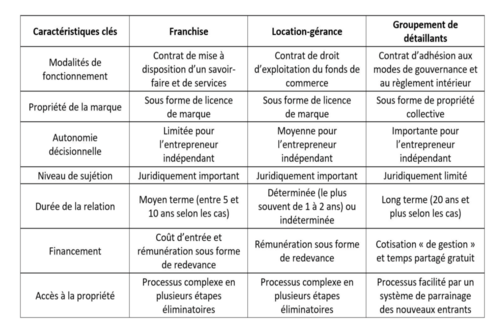

Modèle contractualiste : de quoi parle-t-on exactement ? Il s’agit d’une analyse classique en management des canaux de distribution, à la suite de la contribution de Bert McCammon. Ce dernier fait référence aux « systèmes marketing contractuels » au sein desquels les relations entre membres, de même que leurs droits et obligations respectifs, sont contractuellement formalisés, tout en conservant la totale indépendance juridique de chacune des parties 11.

Les réseaux de franchise sont le cas le plus connu, pour lequel une marque établie (franchiseur) permet à un entrepreneur indépendant (franchisé) de l’utiliser, de même que son modèle d’affaires et d’autres éléments de propriété intellectuelle.

En contrepartie, le franchisé accepte de payer au franchiseur un droit d’entrée, ainsi que des redevances régulières. Signalons toutefois deux autres formes : les groupements de détaillants et la location-gérance, précédemment évoquée avec Carrefour. Le Tableau 1, inspiré de Fabrice Cassou, précise les différences subtiles entre franchise, location-gérance et groupement de détaillants 12, même s’ils se fondent tous trois sur un principe commun : un accord contractuel conclu entre les membres. Ces derniers cherchent à obtenir des effets d’échelle comparables à ceux des systèmes intégrés tout en préservant l’indépendance et l’autonomie (certes, parfois relative) de leurs processus décisionnels.

Tableau 1. Modèle contractualiste : principaux éléments de comparaison entre la franchise, la location-gérance et le groupement de détaillants

Force est d’admettre que ce modèle contractualiste connaît en France, depuis deux décennies, un réel dynamisme, tout particulièrement dans le cadre du commerce alimentaire 13.

Ses trois plus remarquables réussites sont E. Leclerc, Intermarché et SystèmeU, avec des chiffres d’affaires pour 2022, hors essence, respectivement de 44 milliards d’euros, 31 milliards d’euros et 24 milliards d’euros (à titre de comparaison, 42 milliards d’euros pour Carrefour France).

Les raisons en sont multiples, notamment au niveau du positionnement, plus « à l’écoute » des singularités régionales, avec un ancrage territorial affirmé, mais aussi au niveau d’une politique de prix très agressive, parfois au détriment de certains fournisseurs, comme en témoigne la crise des agriculteurs de janvier 2024. Les excellents résultats financiers de E. Leclerc en 2023 sont suffisamment éloquents pour ne pas y revenir 14. Le groupement a ainsi séduit un nombre croissant de consommateurs contraints à des arbitrages douloureux dans la période hautement inflationniste traversée par la France depuis le déclenchement de l’attaque russe contre l’Ukraine.

En bref, il n’est pas trop fort d’écrire que le modèle contractualiste confirme une puissance de feu incontestable 15. En première approximation, cela peut paraîtreétonnant dans la mesure où, dès le début des années 1970, le commerce alimentaire intégré a été considéré par de nombreux analystes comme le statut juridique assimilé à l’excellence économique, à l’origine d’innovations commerciales et logistiques majeures. Plus encore, son management de plus en plus vertical et centralisé des magasins était érigé comme la voie royale d’obtention de gains de productivité significatifs, sources d’une politique dynamique de domination par les coûts, pour reprendre la célèbre analyse de Michael Porter 16. Que plusieurs enseignes du commerce alimentaire intégré procèdent à un retournement radical, à savoir développer à grande vitesse le modèle contractualiste et/ou s’appuyer sur lui dans une logique de désengagement, est par conséquent singulier. À moins de mobiliser une grille de lecture originale, offrant une clé pertinente de compréhension de la disruption en cours.

Existe-t-il un éclairage théorique permettant de mieux comprendre le retournement de situation, autrement dit l’essoufflement du commerce alimentaire intégré au profit du modèle contractualiste ?

Sans doute oui, et c’est du côté de la théorie néo-institutionnelle qu’il faut se tourner. Dès la fin des années 1970, John Meyer et Brian Rowan proposent une analyse originale de l’environnement institutionnel selon laquelle les entreprises sont « encastrées » dans un ensemble de valeurs et de normes qui influencent leurs modes d’organisation 17.

Les auteurs se réfèrent à la notion de champ organisationnel qui façonne les buts, les pratiques et les stratégies des entreprises. S’inspirant de cette notion clé, Paul DiMaggio et Walter Powell enrichissent la réflexion en proposant une approche originale en matière d’isomorphisme organisationnel, qu’ils définissent comme un processus amenant une entreprise (ou un secteur) à s’aligner sur les autres entreprises (ou secteurs) confrontées à des conditions environnementales semblables 18.

Il serait trompeur de croire que nous sommes face à une réflexion de nature uniquement conceptuelle, très éloignée des questions posées par les transformations de l’appareil distributif. Au contraire, le triomphe du modèle contractualiste s’explique sans doute par une exceptionnelle capacité à assimiler les fondamentaux du commerce alimentaire intégré pour lui ressembler, avec un « élève » qui finit par dépasser le « maître ». Ainsi que l’indiquent Paul DiMaggio et Walter Powell, l’isomorphisme organisationnel se fonde notamment sur des processus mimétiques, autrement dit des processus d’imitation des bonnes pratiques, qui conduisent les entreprises à être de plus en plus homogènes dans leurs comportements et choix stratégiques, en adoptant pour cela des « rituels de conformité ».

Les entreprises deviennent ainsi isomorphes entre elles, surtout lorsque l’environnement devient incertain et volatil.

Ce type d’environnement, couplé à des pressions concurrentielles de plus en plus fortes, amène alors les entreprises à copier les modes de fonctionnement de leurs adversaires les plus rentables et jugés les plus « légitimes » dans le champ organisationnel 19.

Lorsque l’on se penche sur l’évolution des plus puissants distributeurs français relevant du modèle contractualiste, à savoir E.Leclerc, Intermarché et Système U, l’isomorphisme organisationnel ne fait aucun doute, surtout au niveau des magasins de proximité 20. Au fil du temps, ces distributeurs se sont directement inspirés du commerce alimentaire intégré pour mettre en place les mêmes centrales d’achat au pouvoir de négociation redoutable, les mêmes plates-formes logistiques permettant une réduction drastique des coûts de livraison, ou encore les mêmes techniques merchandising induisant des parcours client optimisés en magasin.

Pour faire bref, on peut parler d’une démarche mimétique qui a conduit un hypermarché E. Leclerc à être la copie quasi-conforme d’un Géant Casino, tant au niveau de l’organisation de l’amont du canal (approvisionnement des points de vente) que de la gestion de l’aval (fonctionnement des points de vente).

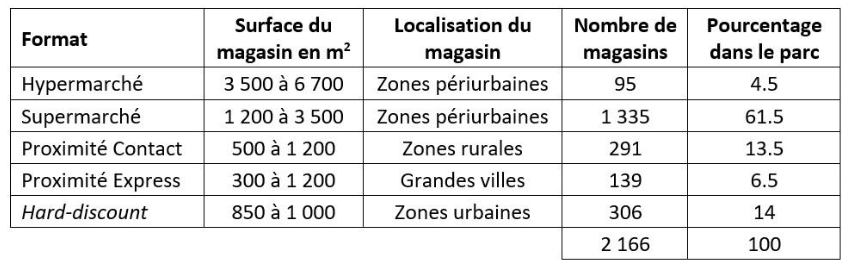

Philippe Moati théorisait d’ailleurs, il y a dix ans de cela, une « homogénéisation des représentations » liée à la présence d’une puissante culture sectorielle au sein de la distribution alimentaire 21, et son analyse reste plus que jamais d’actualité. Un tel angle d’attaque éclaire immédiatement le processus de rachat de plusieurs magasins Casino, y compris de grands hypermarchés, par un groupement Intermarché… dont les formats historiquement privilégiés sont pourtant le supermarché, le hard-discount et le magasin de proximité (voir le Tableau 2).

Tableau 2. Magasins à dominante alimentaire du groupement Intermarché fin 2023

Tout se passe en effet comme si Intermarché avait finalement assimilé les basiques du commerce alimentaire intégré, imitant ses bonnes pratiques enseignées depuis les années 1950 par Bernardo Trujillo, le fameux « gourou » qui inspira les créateurs de Carrefour lors de ses séminaires à Dayton, dans l’Ohio. D’ailleurs, si Jean-Pierre Le Roch, le créateur d’Intermarché, se fâcha en 1969 avec son vieil ami Edouard Leclerc, le père de Michel-Edouard, c’est parce qu’il comprit très vite que le commerce alimentaire intégré devait être copié, tout particulièrement en matière de fonctionnement centralisé des magasins. De son côté, Edouard Leclerc, ancien séminariste, restait sur l’idée qu’il fallait placer l’Homme libre, et non l’organisation, au centre du système 22, ce que son fils Michel-Edouard remettra largement en question lorsqu’il prendra les rênes du groupement… en adoptant lui-aussi une logique d’isomorphisme organisationnel, sans doute moins coercitif et normatif que celui d’Intermarché. Il est ainsi possible d’affirmer que toutes les pièces du puzzle étaient en place depuis plusieurs années pour voir le modèle contractualiste s’imposer lentement, mais sûrement, grâce à des rituels de mise en conformité aux normes d’excellence.

Casino qui passe la main pour nombre de ses magasins à Intermarché, Carrefour qui choisit la location-gérance pour plusieurs dizaines de ses hypermarchés, et même Auchan, le grand défenseur du commerce intégré dont l’objectif affiché est désormais de « prendre le train de la franchise » 23. Les signaux forts se multiplient depuis quelques mois pour annoncer une profonde transformation du paysage de la distribution en France, même si les consommateurs ne verront pas vraiment de changement dans l’offre commerciale. Quel client serait ainsi capable de dire si son supermarché Carrefour Market favori est intégré (25 % du parc en 2023) ou franchisé (75 % du parc) ? Là encore, force est d’admettre que l’isomorphisme organisationnel constitue une grille de lecture pertinente. Nous sommes effectivement en présence d’un modèle contractualiste construit par Carrefour pour reprendre de manière similaire (isomorphe) des éléments du modèle intégré en termes de présentation de l’assortiment, d’implantation des produits dans les rayons, de politique de communication, et plus généralement, d’ambiance du point de vente, automatiquement associée à l’image globale de l’enseigne.

Toute la question est de savoir si demain est déjà écrit, avec l’effacement inéluctable du commerce alimentaire intégré.

Si tel était le cas, ce sont plusieurs décennies d’évolution de la distribution française qui connaitraient une profonde rupture, sans doute de la même nature que celle connue par de nombreuses industries comme l’automobile, la micro-informatique ou l’électro- ménager, lorsqu’elles ont abandonné une stratégie d’intégration verticale au profit d’une stratégie d’externalisation massive et de « mise en réseau ». La présence et le dynamisme de deux enseignes emblématiques que sont Lidl et Aldi, champions de l’intégration 24, conduit cependant à s’interroger. Quant à la location-gérance dont Carrefour se fait désormais le chantre pour ses hypermarchés, un commentaire acerbe, mais argumenté, publié sur le blog d’Olivier Dauvers précédemment cité indique que la partie est loin d’être gagnée en matière de rentabilité 25 :

«La location-gérance est toujours rayonnante sur le court terme, notamment en modifiant la structure du compte d’exploitation et en faisant passer une ligne de perte en une ligne de créance. Pour des analystes financiers, peu axés sur le long terme, c’est séduisant. Mais le plus dur dans la location-gérance, ce n’est pas tant d’y entrer que d’y mettre fin (…). Car le bon sens veut qu’une location-gérance soit à durée déterminée. Sinon, la répartition des profits, souvent au profit du loueur, fait qu’assez rapidement, le locataire décide de privilégier le court terme, et donc le bas de page, au chiffre d’affaires ».

L’hypothèse la plus plausible est que le positionnement voulu par une enseigne conditionne directement le choix entre forme intégrée et forme contractualisée.

Si une enseigne opte pour un assortiment réduit de produits très standardisés, en jouant sur une politique de prix ultra-bas pour satisfaire des clients peu intéressés par une personnalisation de l’offre, il est fort probable que l’intégration soit adaptée car la logique de volume est la clé de la réussite. En revanche, si une enseigne souhaite proposer un large assortiment de produits qui laisse une place non négligeable à des productions locales et typiques, différentes d’un magasin à l’autre, en privilégiant un service à la clientèle différencié selon les zones de chalandise, nul doute que le modèle contractualiste présente de nombreux avantages en matière de flexibilité et d’adaptation locale. Sans doute doit-on voir là une explication du désengagement de Carrefour, Casino, et bientôt Auchan, au moment où la standardisation n’a plus vraiment le vent en poupe. L’une des premières actions du nouveau locataire de plusieurs hypermarchés Carrefour de la région marseillaise n’a-t-il pas été de transformer leur assortiment pour y introduire massivement des produits halal, directement importés du Maroc, et correspondant aux attentes de la clientèle proche ?

Comme souvent en management, et singulièrement en marketing de la distribution, il faut éviter le piège de la « pensée unique ».

Si le modèle contractualiste gagne incontestablement du terrain, cela ne signifie pas mécaniquement la mort du commerce intégré dans un environnement économique marqué par une inflation structurelle.

Pour une large partie de la population, en France comme dans de nombreux pays européens, l’important n’est pas tant de bénéficier d’une personnalisation de l’offre, voire de sa théâtralisation, que d’obtenir des produits de grande consommation au prix le plus serré. Ceci exige la mise en œuvre de procédures ultra-centralisées, tout particulièrement au niveau des achats, et par conséquent, la négation d’une adaptation locale poussée, source de dilution du pouvoir de négociation vis-à- vis des fournisseurs. Voilà de quoi reboucler sur les travaux de Paul DiMaggio et Walter Powell qui soulignent l’influence majeure des conditions environnementales dans la formulation des comportements stratégiques de nature mimétique. Après tout, de nouveaux entrants au succès insolent, à l’image d’Action, hard-discounteur non alimentaire créée en 1993 aux Pays- Bas 26, ne réinventent-ils pas les principes gagnants du commerce intégré dans toute sa pureté originelle: standardiser, encore standardiser, toujours standardiser ?

Gilles Paché

Professeur des universités en Sciences de Gestion et du Management à Aix-Marseille Université

Directeur de recherches au CERGAM Lab d’Aix-en-Provence

Marine Le Pen avait déjà mis en avant un ticket avec Jordan Bardella en janvier 2022. À l’époque, la révélation...

Depuis son essor dans les années 1970, le numérique a trop souvent été assimilé à l’idée de dématérialisation. Comme si...

On a tous en tête que la propriété d’un logement au moment de la retraite constitue un atout: au moment...

Suite à l'armistice franco-allemand du 22 juin 1940, les Anglais, se retrouvant seuls contre la puissance nazie, tremblent que la flotte française,...

La Revue Politique et Parlementaire

10 rue du Colisée 75008 Paris

Email : contact@revuepolitique.fr

Téléphone : 01 76 47 09 30