Parc locatif privé : le paradoxe de l’autogestion

Peu savent que les 2/3 des logements privés loués en France sont gérés par leurs propriétaires particuliers, avec une orthodoxie...

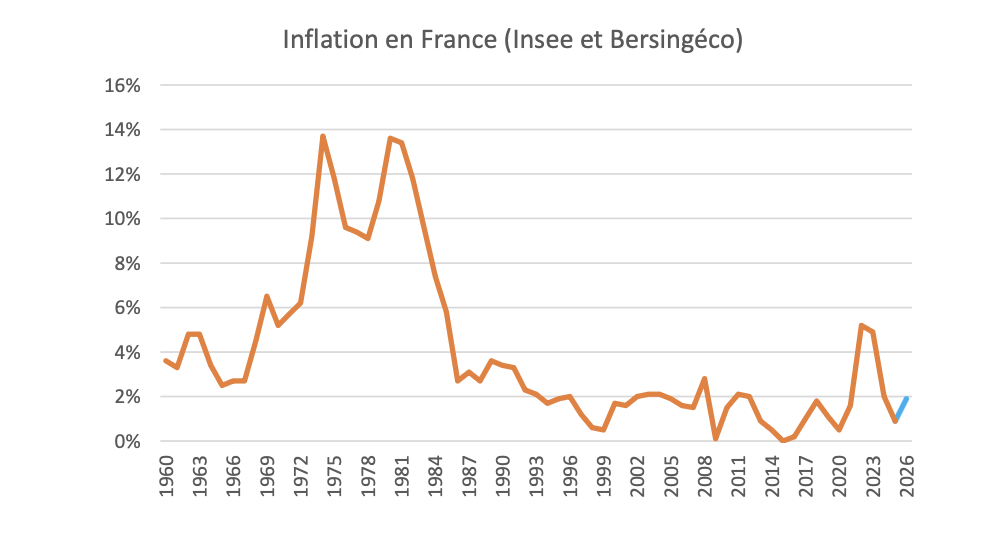

Bonne nouvelle : le risque d’un choc inflationniste lié à la guerre en Iran semble de plus en plus faible. L’annonce de la réouverture du détroit d’Ormuz a conduit à une baisse forte et rapide du prix du pétrole, plus forte et plus rapide que ce qui était anticipé. En conséquence, l’inflation ne devrait pas dépasser 2 % en moyenne annuelle en France cette année si le détroit d’Ormuz demeure ouvert.

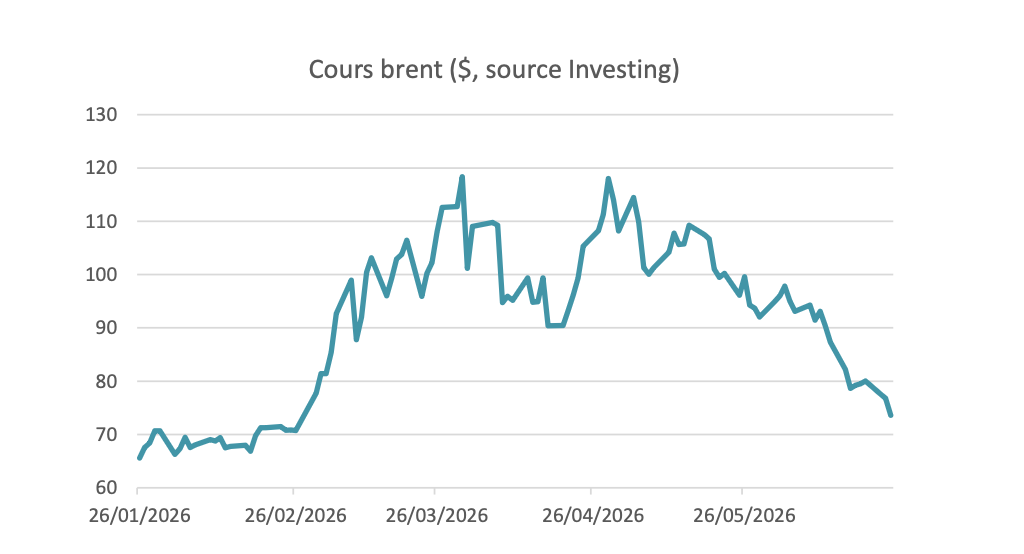

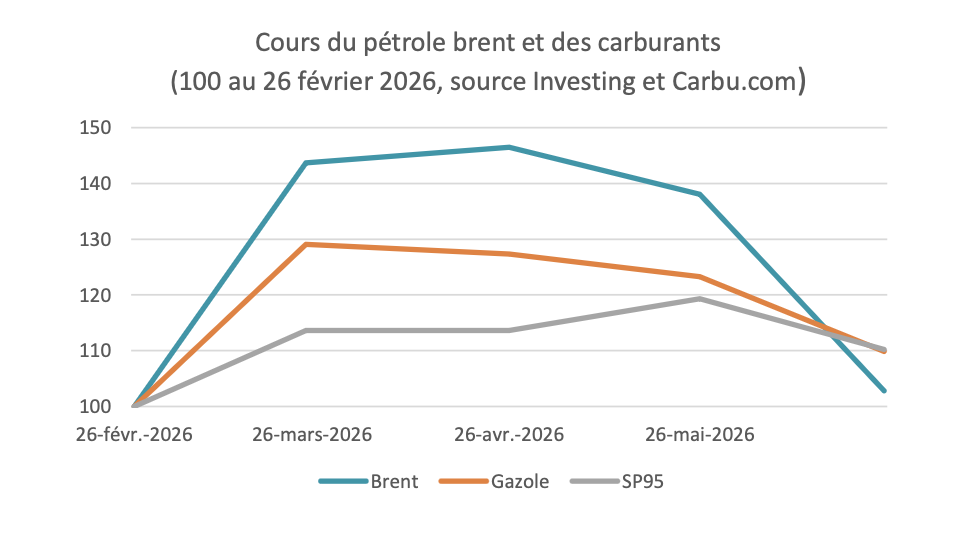

Le cours du pétrole brent s’est très largement replié depuis l’annonce de la réouverture du détroit d’Ormuz. Après des pics à plus de 110 dollars, il est tombé à un peu plus de 70 dollars, soit environ 5 dollars de plus que son niveau du début d’année. Le prix du gaz et de l’aluminium sont également en net repli depuis l’annonce de la réouverture du détroit d’Ormuz.

Ainsi, en posant comme hypothèse que le pétrole se maintienne aux alentours de 75 dollars sur le reste de l’année (la reprise complète de l’exploitation pétrolière peut s’étendre sur plusieurs mois), il en résulterait une hausse de l’inflation d’environ 0,3 point en France en 20261. Ce scénario implique que le détroit d’Ormuz soit définitivement rouvert à partir de la fin juin, ce qui semble correspondre aux dernières déclarations des Américains et des Iraniens.

Avant le début de la guerre en Iran, le FMI prévoyait 1,5 % d’inflation pour la France en 20262. Le taux d’inflation annuelle serait donc porté aux alentours de 1,8 % en moyenne annuelle du fait du blocage du détroit d’Ormuz entre mars et juin. Il s’agirait ainsi d’un choc inflationniste d’une ampleur limitée dans le temps et dans la durée. L’Insee prévoyait, à la mi-juin, une inflation moyenne de 2 % cette année3 avec un prix moyen du pétrole qui se stabiliserait à 85 dollars. La forte baisse du prix du pétrole ces derniers jours (intervenue après la publication des prévisions de l’Insee) indique que l’inflation devrait demeurer inférieure 2 % cette année.

Le prix des carburants à la pompe suit les variations du pétrole brut avec un décalage d’environ deux semaines (les dynamiques du gazole et du SP95 divergent parfois en raison notamment des capacités spécifiques de raffinage). Cela s’est constaté lors du déclenchement de la guerre en Iran à la fin février 2026, tout comme depuis le mois de mai au cours duquel le prix du brent a commencé à baisser.

Les prix à la pompe vont poursuivre leur baisse dans les semaines à venir. Il est encore trop tôt pour constater ou non la présence d’un effet « fusée-plume », selon lequel les prix des carburants sont plus réactifs à une hausse du brut qu’à une baisse, mais les dernières évolutions indiquent bien un repli des prix à la pompe dans le sillage de la baisse des cours du brent.

Un choc inflationniste bien moins violent que ce qui était craint

Les chocs pétroliers des années 1970 et le choc gazier qui avait suivi le déclenchement de la guerre en Ukraine ont montré les conséquences puissantes que peuvent avoir les aléas géopolitiques sur l’approvisionnement en énergie et sur les prix.

Lors de l’annonce de la fermeture du détroit d’Ormuz il a été craint, au vu de l’importance de cette artère pour le commerce de pétrole, que le prix du brut pourrait s’envoler entre 150 et 200 dollars. Certaines estimations hautes redoutaient même un prix du brent qui se serait envolé au-delà de 300 dollars4.

Ces craintes se sont révélées excessives, pour des raisons qui sont encore difficiles à expliquer précisément. Le déploiement rapide de sources d’énergie alternatives, le contournement du blocage du détroit (via des pipelines ou des pétroliers « fantômes ») ou encore une hausse de la production des autres pays producteurs font partie des explications possibles.

De la même façon, il était craint que le prix du pétrole ne baisse que lentement suite à l’annonce de la réouverture du détroit d’Ormuz, notamment du fait de la destruction de certaines infrastructures pétrolières. Or, seulement quelques jours après l’annonce de la réouverture du détroit d’Ormuz, le brent est pratiquement revenu à son niveau d’avant crise. Les craintes d’une résurgence puissante de l’inflation se sont, heureusement, révélées excessives.

Sylvain Bersinger

Economiste et fondateur du cabinet Bersingéco

1 https://www.banque-france.fr/fr/publications-et-statistiques/publications/limpact-du-prix-du-petrole-sur-linflation-en-france-et-en-zone-euro?utm_source=chatgpt.com

2 Prévision WEO-FMI octobre 2025

3 https://www.insee.fr/fr/statistiques/9007918?sommaire=9007948

https://paulkrugman.substack.com/p/the-harm-from-hormuz

Peu savent que les 2/3 des logements privés loués en France sont gérés par leurs propriétaires particuliers, avec une orthodoxie...

La production de logements collectifs comme de maisons individuelles ne décolle pas, malgré un arsenal de mesures bien senties. En...

L’inflation a légèrement rebondi en juillet, à 2,1 %, portée entre autres par la hausse du prix du pétrole. La...

Le 28 juillet 2026, jour de sa fête nationale, le Pérou a franchi une étape historique avec l'investiture de Keiko...

La Revue Politique et Parlementaire

10 rue du Colisée 75008 Paris

Email : contact@revuepolitique.fr

Téléphone : 01 76 47 09 30